Por Luis Miguel Castilla

Una de las tareas más urgentes que la nueva gestión del Ministerio de Economía y Finanzas (MEF) deberá encarar es publicar el reglamento de la reforma previsional aprobada el año pasado. Esto es clave porque la persistente precariedad que nos acompaña –donde 6 de cada 10 peruanos es pobre o vulnerable– afecta particularmente a nuestros adultos mayores.

Aumento de la pobreza en adultos mayores

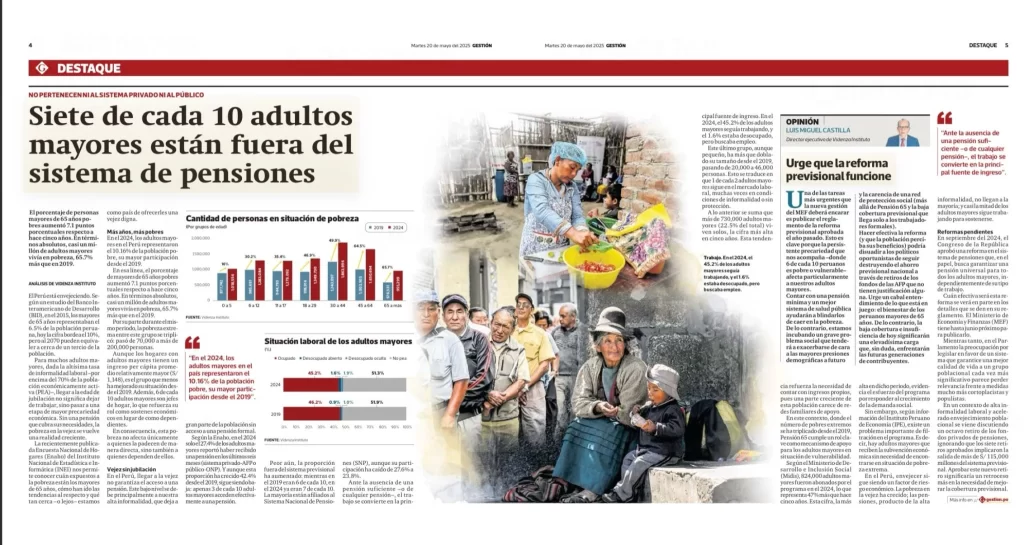

De hecho, en 2024, los adultos mayores en el Perú representaron el 10,16 % de la población pobre, su mayor participación desde 2019. En esa línea, el porcentaje de mayores de 65 años pobres aumentó 7,1 puntos porcentuales respecto a hace cinco años. En términos absolutos, casi un millón de adultos mayores vivía en pobreza, 65,7 % más que en 2019. Por su parte, durante el mismo periodo, la pobreza extrema entre este grupo se triplicó: pasó de 70 000 a más de 200 000 personas.

Ingresos estancados y carga familiar

Aunque los hogares con adultos mayores tienen un ingreso per cápita promedio relativamente mayor (S/ 1 148), es el grupo que menos ha mejorado su situación desde 2019. Además, 6 de cada 10 adultos mayores son jefes de hogar, lo que refuerza su rol como sostenes económicos en lugar de como dependientes. En consecuencia, esta pobreza no afecta únicamente a quienes la padecen de manera directa, sino también a quienes dependen de ellos.

La urgencia de una protección efectiva

Contar con una pensión mínima y un mejor sistema de salud pública ayudará a los adultos mayores a blindarlos de caer en la pobreza. De lo contrario, estamos incubando un grave problema social que tenderá a exacerbarse de cara a las mayores presiones demográficas a futuro y la carencia de una red de protección social (más allá de Pensión 65 y la baja cobertura previsional que llega solo a los trabajadores formales).

Reformar para proteger el ahorro previsional

Hacer efectiva la reforma (y que la población perciba sus beneficios) podría disuadir a los políticos oportunistas de seguir destruyendo el ahorro previsional nacional a través de retiros que no tienen justificación alguna. La salida de más de S/ 115 mil millones, a causa de siete retiros de fondos privados de pensiones, significa un retroceso en la labor de mejorar la cobertura previsional nacional al dejar alrededor de 7 millones de afiliados sin fondos para su vejez. Urge un cabal entendimiento de lo que está en juego: el bienestar de los peruanos mayores de 65 años. De lo contrario, la baja cobertura e insuficiencia de hoy significarán una elevadísima carga que, sin duda, enfrentarán las futuras generaciones de contribuyentes.

El mito del nuevo retiro y su impacto social

Es falso que un nuevo retiro ayudaría a los peruanos más vulnerables a enfrentar la crisis económica porque, principalmente, quienes retiren serán los afiliados de mayores ingresos y con trabajo estable. Un octavo retiro de 4 UIT generaría mayor carga financiera a la sociedad porque todos tendremos que proveer los recursos para proteger a los afiliados que se queden sin pensión. Esta situación debe llamarnos a la reflexión como sociedad, para acabar con la destrucción de los ahorros para la jubilación.

Revisa el informe completo de Videnza Instituto en Gestión: