Por Cristián Segovia y Juan José Collantes

El Índice Regional de Eficiencia en la Inversión Pública (IREI) de Videnza, permite realizar un seguimiento a 10 indicadores de eficiencia en la inversión pública de lo Gobiernos Regionales (GORE). En esta primera entrega, de una serie de tres, nos centraremos en analizar la evolución del indicador de sobrecostos entre la medición al 31 de diciembre de 2023 y el 31 de marzo de 2024. En las siguientes entregas se hará lo mismo para los indicadores de retraso y obras paralizadas.

Sobrecosto de proyectos

Este indicador se define como la variación porcentual de la suma del costo actualizado al 31 de marzo de 2024 de los proyectos en ejecución física con respecto a la suma del costo aprobado en su Expediente Técnico (ET). Por ejemplo, si el sobrecosto de una entidad es de 5%, significa que la suma de los costos actualizados de sus proyectos en ejecución supera en 5% a la suma de los costos aprobados en ET de esos mismos proyectos.

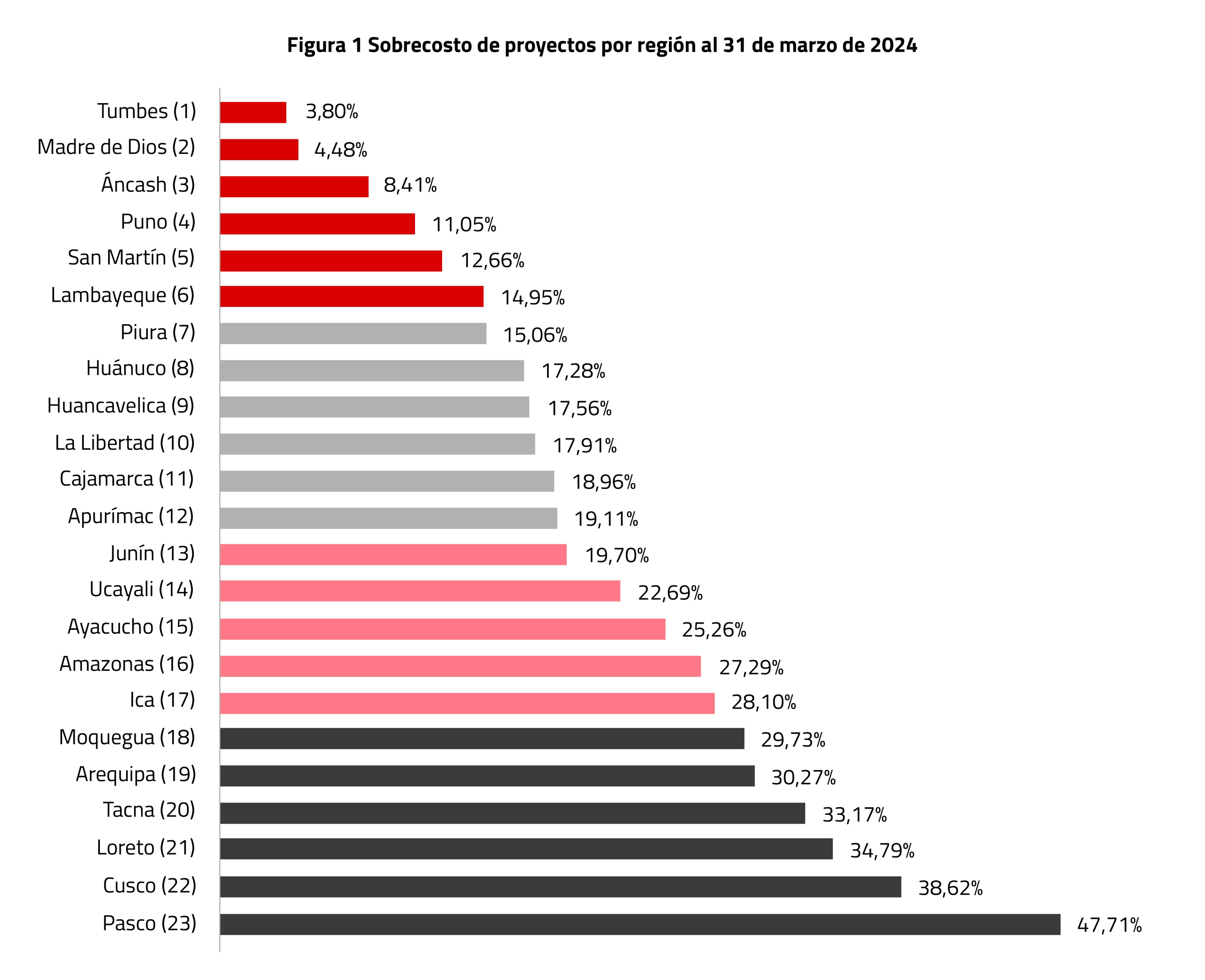

La Figura 1 muestra que, al 31 de marzo de 2024, todos los GORE presentan sobrecostos, donde el menor valor lo presenta Tumbes (3.8%) y, el mayor, Pasco (47.7%). El sobrecosto promedio se ubicó en un 22%. Así, por un lado, se tienen GORE como Tumbes y Madre de Dios con sobrecostos menores al 5% y, por otro, se encuentran casos como los de Arequipa, Tacna, Loreto, Cusco y Pasco con sobrecostos superiores al 30%.

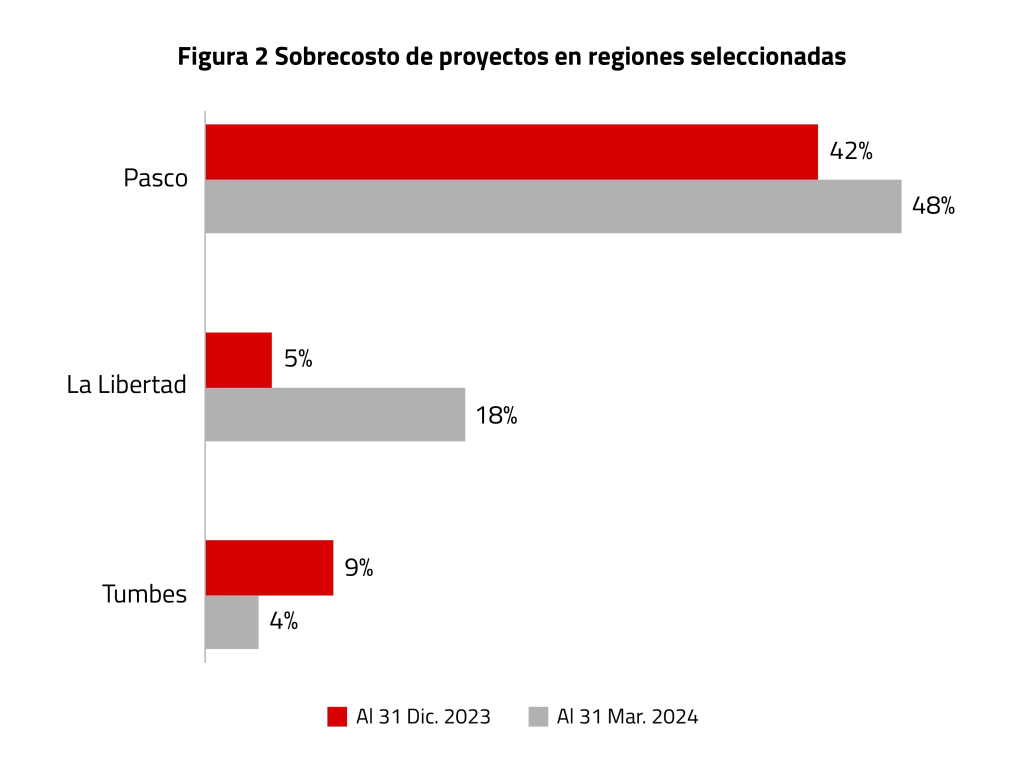

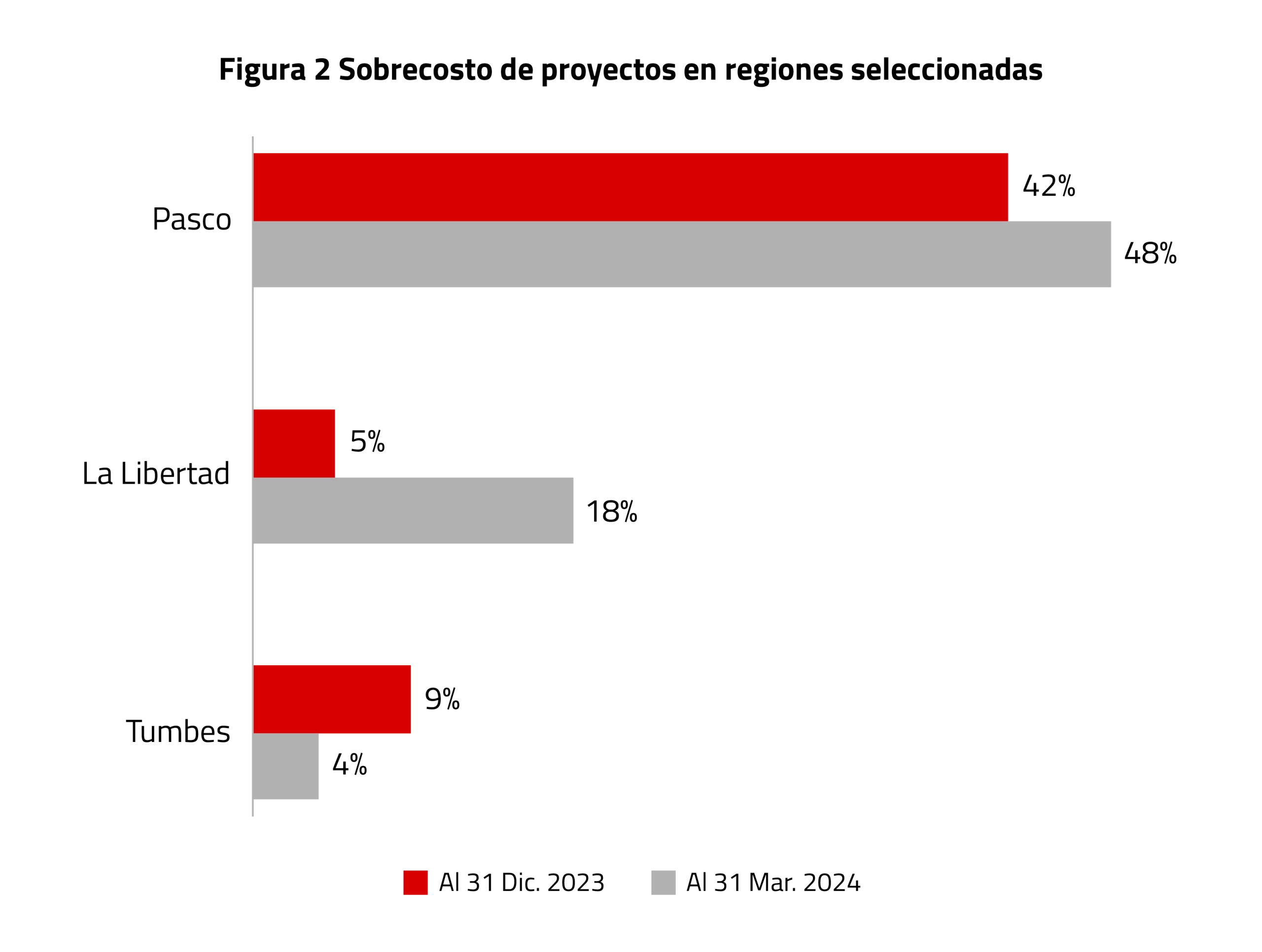

Con respecto a la variación en los sobrecostos observados al cierre del 2023, se obtiene que la gran mayoría de regiones (19) obtuvo una variación menor a 4 puntos porcentuales (p.p.). Para centrar el análisis en los casos de mayor variación, la Figura 2 muestra los valores del indicador en 3 regiones: Tumbes (-5 p.p.), Pasco (+6 p.p.) y La Libertad (+13 p.p.). Con la intención de profundizar el análisis, se presentará una exploración de estos tres casos.

Con respecto a la variación en los sobrecostos observados al cierre del 2023, se obtiene que la gran mayoría de regiones (19) obtuvo una variación menor a 4 puntos porcentuales (p.p.). Para centrar el análisis en los casos de mayor variación, la Figura 2 muestra los valores del indicador en 3 regiones: Tumbes (-5 p.p.), Pasco (+6 p.p.) y La Libertad (+13 p.p.). Con la intención de profundizar el análisis, se presentará una exploración de estos tres casos.

La Libertad

La Libertad

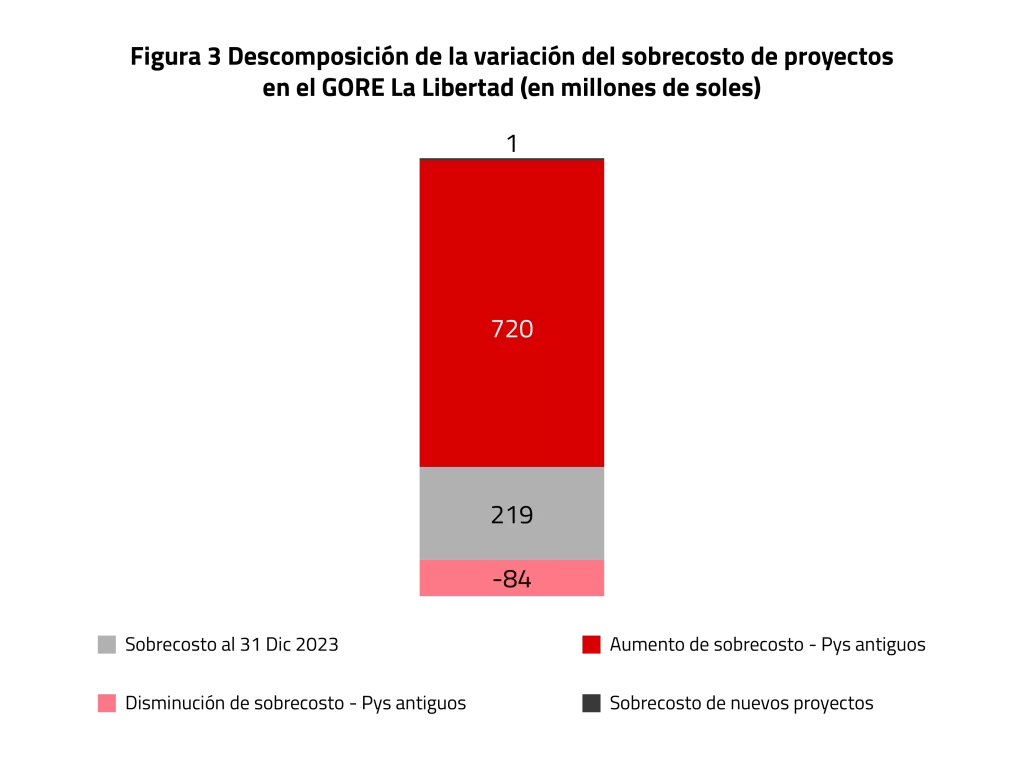

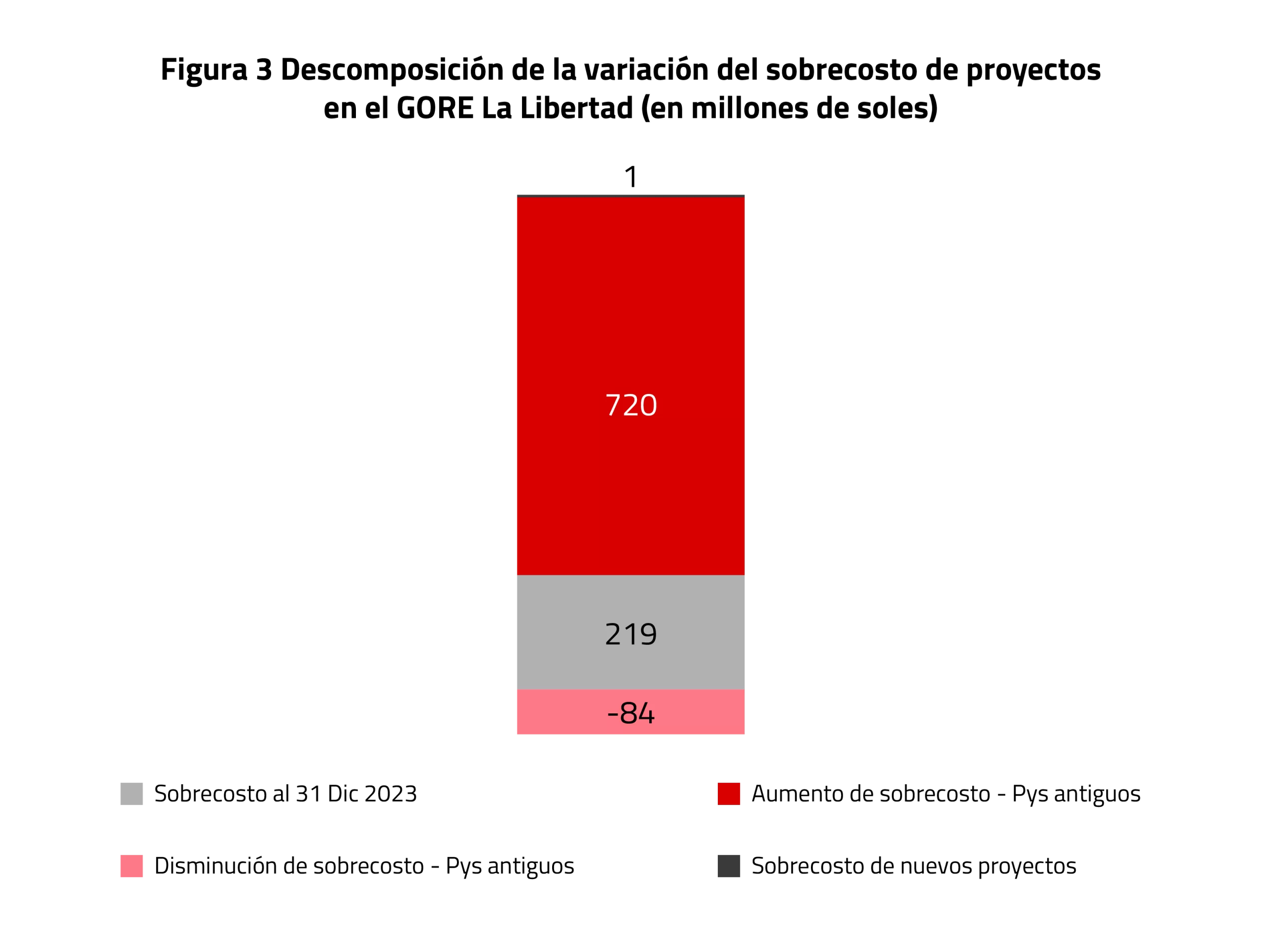

El primer caso es el de La Libertad, cuyo sobrecosto pasó de 5% al cierre de 2023 a 18% al 31 de marzo de 2024. Justamente, a esta fecha, La Libertada registraba 63 proyectos con un sobrecosto total de S/ 857 millones. De estos, S/ 115 millones correspondían a un “sobrecosto arrastrado” del periodo anterior, es decir figuraban ya en la evaluación al cierre de 2023. Lo anterior implica que el sobrecosto de proyectos, entre el 31 de diciembre de 2023 y el 31 de marzo de 2024 se incrementó en S/ 741 millones.

El aumento mencionado se relaciona principalmente con el Proyecto Chavimochic III (CUI 2077997), inversión cuyo ET estipuló un costo de S/ 3,148 millones. Al 31 de diciembre de 2023, el costo actualizado de este proyecto superó en S/ 23 millones al monto aprobado en el ET. Sin embargo, sus obras estaban paralizadas por “Discrepancias, controversias y arbitrajes” (Contraloría General de la República, 2023). Posteriormente, al 31 de marzo de 2024, el sobrecosto pasó de S/ 23 millones a S/ 738 millones. Convirtiéndose así en el segundo proyecto con mayor sobrecosto en todo el país. Solo superada por el Mejoramiento de la capacidad resolutiva de los servicios de salud del Hospital Antonio Lorena Nivel III-1 (CUI 2094808), en la región Cusco, con un sobrecosto de S/ 929 millones.

Pasco

Pasco

El siguiente caso es el del GORE Pasco, que al 31 de diciembre de 2023 mostraba un sobrecosto de 42%, y que al 31 de marzo de 2024 ascendió a 48%, manteniéndose como la región con mayor sobrecosto del país.

Al 31 de diciembre de 2023, Pasco poseía 170 proyectos en ejecución física con un sobrecosto que, en conjunto, ascendía a S/ 1,070 millones. Al 31 de marzo de 2024, esto cambió a un sobrecosto de S/ 1,245 millones para un total de 180 proyectos.

Entre los proyectos que más aumentaron sus sobrecostos están:

- Mejoramiento de la cobertura de los servicios de salud del Hospital Ernesto German Guzmán Gonzáles (sobrecosto pasa de S/ 52 millones a S/ 121 millones)

- Mejoramiento del acceso de la población a los servicios del Centro de Salud Fredy Vallejo Ore (sobrecosto pasa de S/ 44 millones a S/ 97 millones)

- Mejoramiento y ampliación de servicios educativos en el Instituto de Educación Superior Tecnológico Público Alexander Von Humboldt (sobrecosto pasa de S/ 0.2 millones a S/ 33 millones).

Tumbes

Finalmente, resulta también interesante revisar el caso de Tumbes; región que registró una caída en el sobrecosto de sus proyectos de 9% a 4%, ubicándose como la región con menor sobrecosto.

Sin embargo, al revisar el detalle, se identifica que esta reducción se explica por un aumento en la suma de los montos considerados en los ET de los proyectos en ejecución (de S/ 310 millones al 31 de diciembre 2023 a S/ 755 millones al 31 de marzo 2024). Este aumento en particular se explica por la incorporación al 31 de marzo de 2024 del proyecto “Creación de la planta de tratamiento de agua potable para 4 distritos de la provincia de Tumbes” (CUI 2490993, monto en ET de S/ 408 M), que al cierre de 2023 no se encontraba en fase de ejecución. Es decir, la incorporación de un proyecto de gran envergadura que no presenta grandes sobrecostos genera que el indicador se vea reducido.

Cambios en los montos aprobados en los ET

Si bien en este caso, el cambio en la suma del monto aprobado en los ET se debe a la incorporación de un nuevo proyecto. Se decidió analizar si los cambios podían responder a cambios en los montos aprobados en los ET de proyectos ya considerados en la medición al cierre de 2023. Esto sería, por decir lo menos extraño, pues los montos aprobados y registrados en los ET no se deberían modificar. El análisis realizado, sin embargo, encontró 10 proyectos, considerados en la medición 2023, que cambiaron el monto reportado en sus ET.

Así, de los 243,554 proyectos registrados en el Detalle de Inversiones al 31 de diciembre de 2023, se encontró que, al 31 de marzo de 2024, el costo registrado en el ET de 2,237 de ellos había aumentado. Sin embargo, de estos 2,237, solo 10 fueron considerados para el cálculo del indicador de sobrecosto de proyectos.

Sobre estos, se detalla lo siguiente:

- Dos de ellos (CUI 2027707, 2147593) no mostraron variaciones en su costo actualizado. Se observa más bien, que si bien al cierre del 2023 estos proyectos exhibían sobrecosto; al 31 de marzo de 2024 el costo declarado en su ET iguala al costo actualizado, por lo que -en función a la definición del indicador– ya no se pueden considerar como proyectos con sobrecosto.

- Se registraron tres proyectos (CUI 2187356, 2250398, 2387471) que no registran sobrecosto, ni al 31 de diciembre 2023, ni al 31 de marzo 2024. Similar al caso anterior, llama la atención que los costos declarados en ET se hayan ajustado exactamente al costo actualizado. Solo que en este caso la coincidencia se da también al cierre de 2023.

- Los cinco casos restantes calificaron como proyectos con sobrecosto en ambos periodos.

Revisa el informe completo aquí.

Revisa el informe completo aquí.